|

카테고리 없음

13/06-16 Shale Gas (셰일 가스) 산업 [hanlalala님 제공]

박 영희

2013. 6. 16. 10:25

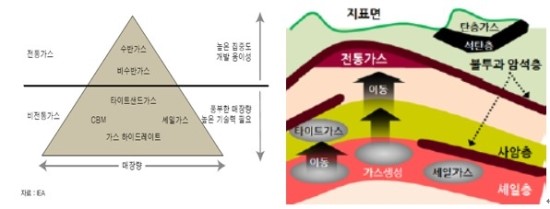

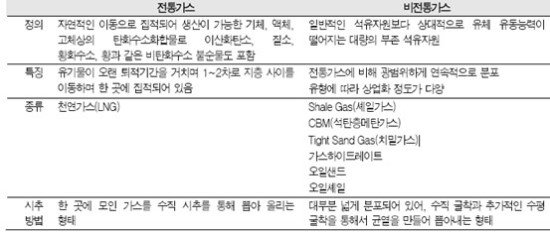

I. 천연가스 유형, 셰일가스 정의 및 현황

l 셰일가스의 간단한 정의 Ø 셰일가스란 모래와 진흙이 쌓여 굳어진 지하 퇴적암인 ‘셰일층’에 존재하는 천연가스 Ø 일반 천연가스(전통가스)는 오랜 세월 동안 지표면 가까이 올라와 있는 반면, 셰일가스는 불투과암석층이 있어 이동하지 못하고 셰일 층에 잔류 Ø 셰일가스는 전통가스보다 깊은 곳에 위치하고 암석 틈에 퍼져있어 채굴이 어려우나, 성분(메탄 80%, 에탄 5%, 프로판 및 부탄 10%)과 용도는 전통가스와 동일

<천연가스의 유형 및 특징>

l 천연가스의 유형 Ø 천연가스는 크게 전통가스와 비전통가스로 구분

<전통 vs 비전통가스>

l 전통가스 Ø 집중된 형태로 매장되어 있기 때문에 비교적 개발 쉽고 비용 낮음 Ø 전통가스는 원유를 채굴할 때 채취하는 수반가스와 원유에서 분리되어 특정 지질 구조에 천연가스전을 형성하는 비수반가스로 분류

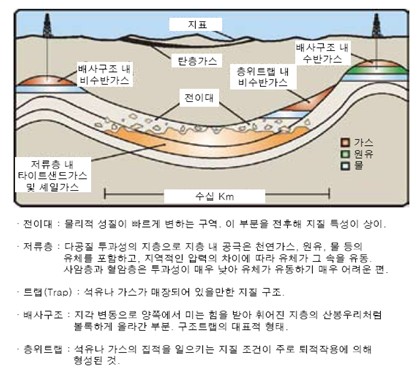

<원유 및 천연가스 유형에 따른 계통도> l 비전통가스 Ø 비전통가스는 집합적으로 매장되어 있지 않고 넓은 지역에 걸쳐 연속적인 형태로 분포 Ø 따라서 전통가스보다 상대적으로 매장량은 많은 것으로 추정되지만, 채굴을 위해 더 높은 수준의 기술을 필요로 하고, 비용도 더 높음 Ø 비전통가스에는 탄층가스(CBM, Coalbed Methane), 가스 하이드레이트(Gas Hydrates), 타이트샌드가스(Tight Sands Gas), 그리고 셰일가스 등이 포함 Ø 탄층가스 (CBM): 석탄층이 형성되면서 석탄에 흡착된 메탄가스. 감압을 통해 천연가스를 채취하며, 탈수과정이 필요함 Ø 가스 하이드레이트: 영구 동토나 심해저의 저온과 고압상태에서 천연가스가 물과 결합해 생긴 고체 에너지원. 매장량이 많고 미래 에너지 요구를 충족시킬 가능성이 있으나, 채굴이 어렵고 기술적 한계로 인해 상용화되고 있지 않음 Ø 타이트샌드가스는 사암층에, 셰일가스는 혈암층에 함유된 천연가스를 의미 Ø 사암과 혈암 모두 공극률과 투수율이 낮아 유체 이동이 어려움. 혈암의 경우 세밀한 진흙이 수평으로 퇴적된 후 탈수돼 굳은 암석으로, 공극률과 투수율이 매우 낮고 균열되기 쉬운 성질을 가져 수직 시추로는 경제성이 떨어짐

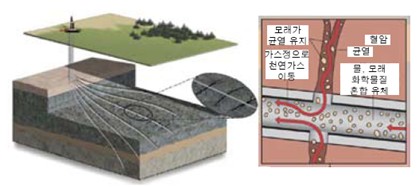

l 셰일가스 개발 확대 계기 Ø 미국에서는 이미 1800년대부터 셰일가스 개발이 이루어졌지만 생산성이 낮아 전반적으로 미미한 수준에 그침 Ø 1990년대부터 미국 바넷 지구에서 중소규모의 독립에너지기업을 중심으로 본격적인 셰일가스 개발이 시작 Ø 2000년대 들어 미국 전역으로 번지고 있는 셰일가스 개발은 이들업체의 기술 축적과 더불어 최근 이룩한 혁신적 시추 기술인 수평정시추기술과 수압파쇄기법의 동시적용 덕분에 가능해짐

<셰일가스 개발 개요>

Ø 수평정시추기술: 지표에서 수직 방향으로 시추해 들어가 특정 깊이부터 진입각도를 꺾어 가스 저장층에 진입한 후 저장층과 수평을 유지하며 파이프 연장해 시추하는 기술

<수평정시추기술>

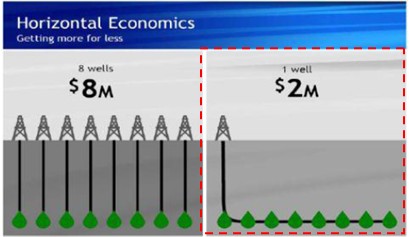

Ø 수압파쇄법: 시추파이프 주위에 열린 구멍을 통해 높은 수압으로 물, 모래, 일부 화학 물질을 혼합한 유체를 주위 암석에 분사해 1시간 정도에 걸쳐 균열을 생성하는 방법 Ø 이러한 균열에 침투한 모래와 화학물질이 가스 저장층의 균열 상태를 유지함으로써, 천연가스의 흐름을 원활하게 만드는 것 Ø 이 두 가지 기술이 연계되면서 수평시추정이 급격히 확대되며 셰일가스 생산량도 폭발적으로 증가

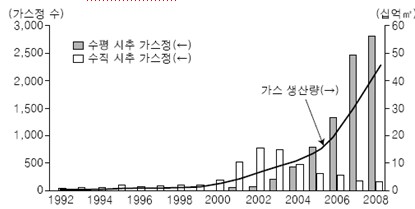

<미국 바넷셰일지구의 가스정 숫자 및 가스 생산량>

Ø 기술 발전으로 인해 파이프 길이를 대폭으로 연장시킬 수 있게 됨. 파이프가 연장되면서 하나의 시추 파이프 당 4-15개 지점에서 가스를 포집할 수 있게 됨 Ø 이에 따라 과거 12% 정도였던 회수율이 50%까지 상승했으며, 백만 Btu 당 채굴 비용이 과거 수십달러에서 3달러까지 떨어짐 Ø 수평시추에 의한 셰일가스의 생산량이 수직시추에 의한 전통가스보다 생산량은 평균 3.2배 정도 많고, 생산비는 2배 많은 것으로 알려짐 (셰일가스의 단위당 생산비용이 전통가스의 62%까지 하락) Ø 수평시추가 90% 가량 진행된 곳에서는 셰일가스 생산량이 전통가스보다 4배나 많고, 생산비는 1.8배에 불과해 단위당 생산비가 수직시추의 45%까지 하락 Ø 2009년 말 엑슨 모빌이 XTO사를 410억 달러에 인수해 대기업 진출이 이루어 지면서 일거에 상업화가 진척

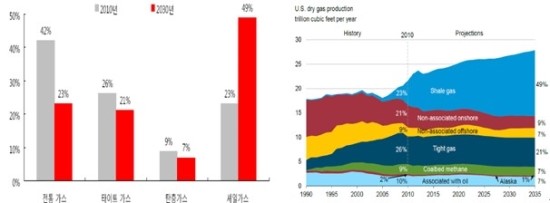

<셰일가스 비중은 2010 년 23%에서 2030 년 49%까지 확대될 전망>

II. 셰일가스 개발확대와 관련된 이슈

l 환경오염 가능성 Ø 수압파쇄기법을 통해 분사하는 유체는 대부분 물과 모래이지만, 약 0.5% 정도 화합물질을 혼합 Ø 이 유체를 회수해 처리하는 과정에서 화학물질이 지하수가 하르는 대수층이나 식수원으로 사용되는 지표수에 유입될 경우 문제가 됨 Ø 지하에서 시추파이프에 문제가 발생할 경우 지표수와 지하수에 모두 영향을 미칠 가능성

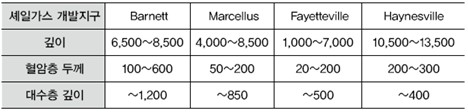

<주요 셰일가스 개발지구의 혈암층 및 대수층 깊이 비교(Feet)>

Ø 그러나, 가스저장층이 지하수가 흐르는 대수층보다 깊게 위치하는 경우가 대부분이고, 서로다른 특성을 지닌 지층으로 유체가 들어가는 어렵기 때문에 오염가능성은 실질적으로 적음

l 토지훼손 문제 Ø 미국 바넷지구의 경우, 평방킬로미터 당 2~32억㎥의 셰일가스가 분포하는데, 20% 정도의 회수율을 가정하면 0.4~6.4억㎥의 천연가스를 채굴할 수 있다는 결론이 나온다. 그런데 세계에서 가장 큰 전통가스전에서는 같은 면적에서 평균 20억㎥의 천연가스를 생산할 수 있어 셰일가스는 상대적으로 채굴량이 적기 때문에 과도하게 토지를 사용하게 됨 Ø 이러한 문제점은 수평정시추기술을 활용하기 시작하면서 많은 부분이 해결될 것. 2004년까지만 해도 셰일가스 개발을 위해 수직 시추를 하는 경우가 많아 비교적 밀집된 지역에서 시추공을 뚫을 수 밖에 없었음. 하지만, 수평 시추를 시작하면서 똑같은 면적의 지역을 개발하더라도 훨씬 적은 시추공이 필요하게 되었고, 최근에는 하나의 시추 지점에서 다수의 시추 파이프를 사용해 토지 훼손을 줄이며 더 많은 셰일가스를 채굴하는 곳도 생기기 시작

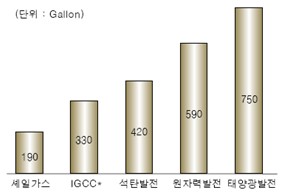

l 수자원 부족 문제 Ø 셰일가스 개발을 위해 혈암층을 파쇄하기 위해서는 대량의 물이 필요. 셰일가스 개발에 성공한 셰일가스전에서 시추와 수압파쇄에 필요한 물은 미국 바넷지구의 경우 약 1,000만 리터, 마셀러스(Marcellus)지구의 경우 약 1,900만 리터 Ø 그러나 에너지 산업이라는 더 큰 관점에서 접근한다면, 다른 에너지 자원보다 셰일가스가 수자원을 더 효율적으로 활용할 수 있음을 홍보할 수도 있을 것

<1MWh의 전력을 발전하기 위해 필요한 에너지원 개발에 투입되는 수자원 규모>

l 인프라 측면 이슈 Ø 미국의 경우, 오래 전부터 내륙 석유 개발을 해왔고 셰일가스 개발 역사도 상대적으로 긴 편이기 때문에, 관련 인력 및 설비가 충분한 편 Ø 또한, 전통적으로 천연가스의 활용도가 높아 가스 파이프라인 네트워크와 저장 탱크도 발달. 그러나 셰일가스 개발에 대해 높은 관심을 보이고 있는 유럽이나 중국 등에서는 이러한 개발 인프라가 상대적으로 열악 Ø 굴착 장비만 해도 미국에는 2,000여 개가 산재되어있으나, 유럽은 50개 남짓 정도인 것으로 파악 Ø IEA에 따르면, 2008년 말 현재 셰일가스의 원시 매장량은 전통가스의 궁극 가채 매장량 471조㎥에 육박하는 456조㎥. 물론 실제 회수율을 감안하면 이보다 떨어지겠지만 잠재력만으로도 충분히 의미가 있는 수치. 실제로 이제 막 주목 받는 자원으로 향후 광범위한 지질 조사가 이루어질 경우 추가로 발견될 부분이 클 것으로 평가

III. 국가별 동향 및 전망

지역별 셰일가스 개발 동향 및 전망

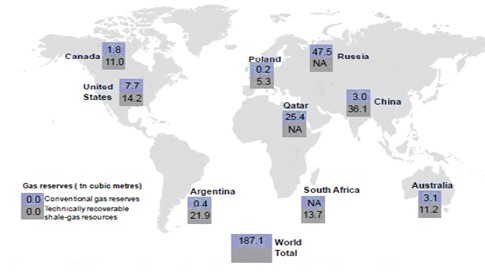

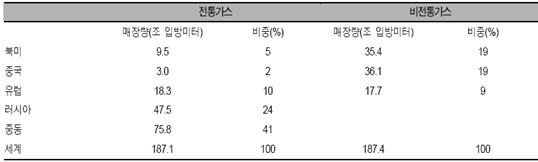

l 세계 셰일가스의 확인 매장량(Proved Reserves)은 풍부 Ø 현재 세계 셰일가스를 포함한 비전통가스의 기술적으로 채굴 가능한 매장량은 187.4조 입방미터(m3)로 세계가 59년간 쓸 수 있는 양으로 확인 Ø 이는 기존 전통가스와 석유 매장량과 거의 비슷한 수준. 셰일가스는 전통가스와 달리 전세계에 고르게 분포하며, 특히 에너지 수요가 높은 중국(36.1조 입방피트)과 미국(14.2조 입방피트)이 각각 매장량 1, 2위를 차지 Ø 반면, 전통가스는 지정학적 위험이 높은 중동(41%), 러시아(24%), 북아프리카(4%), 베네수엘라(3%) 지역에 72%가 집중

<열량 환산(TOE) 기준 에너지별 확인 매장량과 가채연수>

<세계 천연가스 매장량 분포: 전통가스와 셰일가스 (단위 : 조 입방미터)>

<전통가스 및 셰일가스 매장량 분포(러시아, 중동의 비전통가스는 제외)>

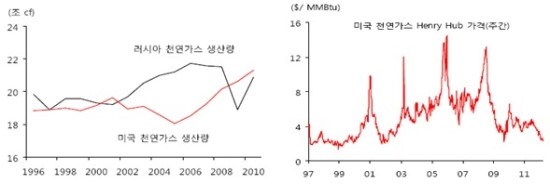

l 셰일가스의 주도권 확보한 미국 Ø 셰일가스 개발은 고도로 자본 집약적이고 기술 집약적인 작업이기 때문에, 직접적이고 즉각적인 민간 차원의 투자를 기대하기 어렵다는 특성. 그럼에도 불구하고 미국에서는 중소규모 독립에너지기업의 주도하에 금세기 초부터 셰일가스 개발이 확대 Ø 미국은 관습법상 석유, 가스 소유권이 해당 토지 소유자에게 귀속됨에 따라 개발업체와 사적소유자와의 사적계약 만으로 개발이 빠르게 진행될 수 있었음 Ø 이에 따라 1998년 미국의 셰일가스 일일 생산량은 2,800만㎥로 미국 천연가스 생산량의 1.9%에 불과했으나, 2008년에는 1억 4,100만㎥를 생산해 비중이 8.9%로 급신장, 2010년 23%로 전망되었으나 이를 상회하였고, 2011년 말 이미 34%를 넘어섬 Ø 기술 발전에 따른 생산성 증가는 셰일가스 생산 비용의 하락으로 이어짐. 2006년 뱅크 오브 아메리카(Bank of America)가 추정한 셰일가스 생산비의 손익분기점은 지역에 따라 천 입방 피트 당 4.20~11.50달러 수준이었음. 하지만 2009년 바클레이스 캐피탈(Barclays Capital)이 미국 내 주요 5개 셰일개발지구의 비용을 분석한 결과, 천 입방피트당 최대 6.80달러 수준으로 나타나 주요 개발지구의 비용 구조가 대폭 개선 Ø 여기에, 자본과 기술이 충분한 글로벌 메이저 에너지 업체가 셰일가스 개발에 본격적으로 참여하기 시작하면 기술 혁신이 더욱 탄력을 받을 것이므로, 추가적인 비용 하락이 더 빠르게 일어날 것 ? 2010년 상반기 미국 셰일가스 부문 인수비용이 200억불 규모로 전세계 M&A거래 금액의 30%에 이름 Ø 최근 중국, 말레이시아 국영 기업과 일본 종합상사 중심으로 공격적으로 셰일가스 자산 매입이 진행 되고 있음 Ø 에너지 관련 연구 및 컨설팅 전문 업체인 HIS 에서는 2035년의 천연가스 공급량 중 셰일가스의 비중이 50%에 이를 것이라고 발표 Ø 셰일 가스 생산이 본격화 되면서 2009년부터 미국은 제1의 천연가스 생산국으로 등극. 지난해 5월 미국 에너지부에서 40년만에 처음으로 LNG 수출을 허가하면서 전환점을 맞이 Ø 미국의 천연가스 가격은 2012년 3월 현재 단위당 2.3달러를 기록해 10년 전 수준까지 하락한 상황 (일본의 경우 LNG 수입가격 17달러로 미국 보다 7배 높은 수준)

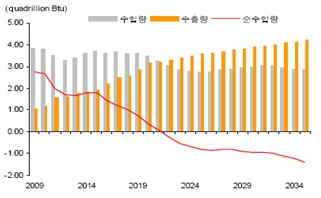

l 미국 천연가스 가격 급락과 천연가스 수입 축소 Ø 2009년부터 러시아를 제치고 세계 1위 천연가스 생산국 등극 Ø 시장에서 많이 사용하는 Henry Hub Gulf Coast Natural Spot Price($/Mil. BTUs)는 3월 둘째 주에 2.26달러를 기록해 10년 전 수준으로 하락 Ø 미국 내 천연가스 공급량이 늘어나면서 수입이 감소하고, 멕시코 등에 대한 수출이 늘어나고 있음. 미국은 천연가스 수입국에서 2020년 세계 4위 가스 수출국으로 전환될 전망 Ø 미국의 첫 LNG 수출은 2016년에 연간 4,320만 톤으로 예상되며, 이는 2010년 세계 LNG 수입량의 15% 수준에 이르는 규모. 한국가스공사는 미국 에너지유통업체 Cheniere 과 2017년부터 20년 동안 연간 350만톤 규모의 가스를 공급하기로 계약을 체결

<미국 천연가스 생산 2009 년부터 세계 1 위> <미국 천연가스 가격 10년 전 수준>

<w:wrap type="tight"></w:wrap> <미국 2022년 천연가스 순수출 전환 예상>

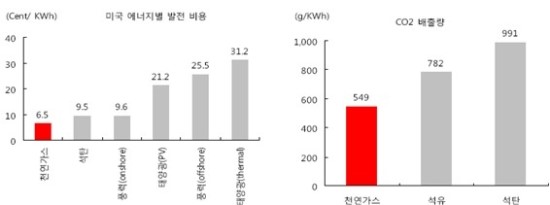

l 미국 천연가스 발전 비중 급증 및 제조업 회복 Ø 1) 천연가스 가격 폭락으로 발전비용이 가장 저렴해졌음 Ø 2) 천연가스는 온실 가스 배출이 석탄의 절반 정도에 지나지 않음

<미국 에너지원별 발전 비용> <전력 1KWh 생산시 CO2 배출량>

Ø 미국 천연가스 발전 비중은 2010년 22%에서 2011년 26%로 증가했고, 같은 기간 석탄 발전 비중은 46%에서 39%로 크게 하락 Ø 미국은 2035년까지 신설 및 증설되는 발전용량의 60%를 가스 발전이 담당할 것으로 전망 Ø 미국 제조업은 (1) 노동비용의 하락 (2) 저금리 (3) 첨단 기술과 잘 정비된 산업 인프라를 배경으로 (4) 에너지 비용 하락이 더해 지면서 부활의 징후 Ø 2008년부터 본격화된 셰일가스 생산으로 미국 천연가스 가격은 국제가격보다 크게 낮아짐. 그 결과 천연가스를 연료로 사용하는 산업용 전기 요금도 주요국과 비교해 절반 정도에 지나지 않음

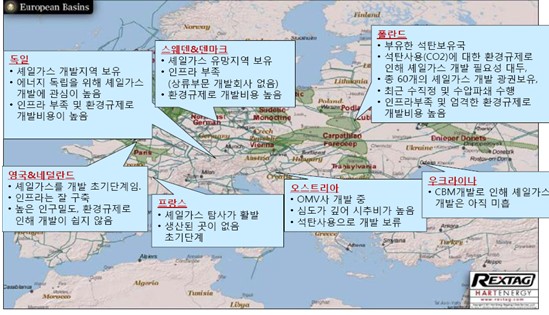

l 유럽: 상대적으로 뒤쳐진 상황 Ø 유럽은 셰일가스 개발로 인한 환경 이슈에 대해 결론을 낼 때까지는 셰일가스 개발 더딜 것. 당장 환경 이슈가 해결된다 해도 미국 정도의 셰일가스 개발 인프라를 지니고 있지는 못하기 때문에 단기간에 셰일가스 생상량이 증가하지는 못할 것 Ø 현재 유럽은 미국과는 달리 글로벌 에너지 업체를 중심으로 셰일가스 개발에 착수. 독일은 ExxonMobil에게 작센 주에서의 개발권을 부여하고 10개 지점의 시추를 추진. 프랑스에서는 Total이 미국의 Devon과 손잡고 진행하고 있으며, 영국에서는 Euro Energy가 시추를 추진한다고 발표. 헝가리도 역시 ExxonMobil과 올해부터 탐사에 착수했고, 스웨덴은 Shell과 함께 추진 Ø 폴란드의 경우 가장 많은 글로벌 에너지 기업들이 진입해 있으며, 비교적 인구 밀집도가 낮기 때문에 유럽 내에서 가장 빨리 대량으로 셰일가스를 생산할 것으로 점쳐지고 있음 (동유럽이 비교적 개발에 활발한 이유는 환경 규제가 서유럽 보다 약하기 때문)

< 유럽 내 셰일가스 개발현황 >

Ø 현재 유럽은 전체 소비량의 30%에 육박하는 천연가스를 러시아에 의존. 유럽은 이미 오래 전에 북해천연가스전의 생산량이 피크를 지남에 따라 러시아 천연가스와 북아프리카 LNG에 대한 의존도를 키워옴. 그러나 러시아가 우크라이나에 공급하던 천연가스를 빈번히 중지하는 모습과 아프리카의 불안정한 정치 상황으로 인해 나타나는 공급 트러블은 유럽의 에너지 안보 우려 때문에 셰일가스 개발에 적극적일 것 Ø 단기적으로 폴란드 등 동유럽에서 비교적 빠른 기간 내에 활성화될 것으로 보이며, 중장기적으로 환경 이슈가 어느 정도 해결 가능해지고 관련 인프라가 확충될 때 유럽 전역으로 확산될 수 있을 것으로 예상 Ø 유럽 내 셰일가스 원시 매장량은 16조㎥로 이 중 일부만 개발한다 해도 유럽의 2008년 역외수입량 2,300억㎥를 상당 기간 해결할 수 있을 정도. JP Morgan에 따르면 유럽은 2008년 천연가스 소비량 4,900억㎥의 6% 수준인 300억㎥의 셰일가스를 2015년에 생산하고, 2020년에는 2015년 생산량의 4배 이상을 생산할 것으로 전망

l 중국: 풍부한 매장량으로 생산 점차 늘려갈 것 Ø 2008년 말 기준 1차 에너지 환산 기준으로 전세계 에너지 소비 비중을 살펴보면 미국 20.4%, 중국 17.7%으로 나타나지만, 천연가스 소비 비중은 각각 22.0%와 2.7%로 큰 차이 Ø 대신 중국의 석탄 소비 비중은 42.6%에 이르고 이산화탄소 배출량 비중은 21.0%로 중국의 에너지 소비 구성에서 천연가스가 차지하는 비중은 3.3%에 불과하지만, 석탄은 70.2%. 이에 따라 중국은 최근 환경 오염을 유발하는 석탄 중심의 에너지 소비 구조를 전환하기 위해 노력 중

<중국 천연가스 수입량 증가> <중국 연료원별 발전 비중>

Ø 주요 자원의 용도별 사용 비중을 살펴보면, 원유는 운송 71%, 산업 23%, 석탄은전력 67%, 산업 30%, 천연가스는 산업 34%, 주거 및 상업 34%, 전력 29%로 나타남 Ø 이는 중국의 주요 에너지원인 석탄의 많은 부분을 천연가스가 대체할 수 있음을 보여줌. 이에 따라 중국은 천연가스 수입에 대비하기 위해 LNG 터미널을 건설하고, 국영에너지회사인 CNPC를 통해 중앙아시아를 거쳐 카스피해 동쪽에 있는 투르크메니스탄에 이르는 천연가스 송유관을 건설해 천연가스에 대한 접근성을 강화 Ø 중국의 천연가스 확인 매장량은 2.5조㎥이지만, 중국의 셰일가스 원시 매장량은 45조㎥에 이름 Ø 중국은 버락 오바마 미국 대통령 방문 시 발표한 ‘미-중 친환경 에너지 협력 방안(U.S.-China Clean Energy Announcements)’에 미국의 중국 내 셰일가스 개발 지원(Shale Gas Resource Initiative)을 포함 Ø 이는 중국 내 셰일가스의 부존량 평가, 개발 기술 공동 연구 수행, 미국 에너지기업들의 중국 셰일가스 개발 투자 촉진 등이 골자로 미국의 자원 개발 기술이 중국에 흘러 들어갈 수 있는 제도적 장치를 마련 Ø 현재 유럽계인 Shell은 CNPC와 함께 올해 11월부터 스촨(Sichuan)성의 셰일가스를 개발하기로 합의. BP도 Sinopec과 함께 셰일가스 탐사를 진행 중. 마찬가지로 미국 업체인 ExxonMobil과 Chesapeake 등도 비교적 쉽게 중국 내 셰일가스 개발에 동참 Ø 중국 정부는 국영에너지기업들이 자국 내에서 300억㎥의 셰일가스를 생산하도록 목표 부여. 이는 중국의 2008년 천연가스 소비량의 37%에 달하고, 수입량 44억㎥를 압도하는 수준 Ø IEA는 2030년 중국 에너지 수요의 5.2%를 천연가스가 충족시킬 것으로 전망하였고, EIA는 2035년에는 중국에서 생산될 천연가스의 62%가 셰일가스일 것으로 예측

III. 산업별 영향

l 석유화학 Ø 셰일가스는 메탄 70~90%, 에탄 5%, 프로판 5~25%로 이 중 메탄은 난방연료 및 발전용, 에탄은 석유화학원료, 프로판은 LPG 및 석유화학원료로 활용

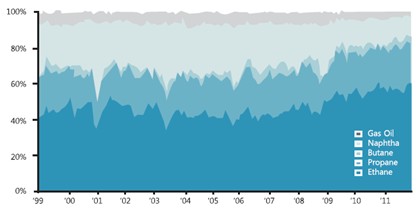

<북미 에틸렌 설비의 Ethane 사용 비중 증가>

Ø 또한, 셰일가스를 액화하면 액화천연가스(LNG)처럼 사용할 수 있어 에너지의 안정적 수급에 도움 Ø 세계 석유화학 업계는 석유에서 생산되는 ‘나프타’를 대체하여 천연가스(에탄, 프로판) 원료 사용 비중을 높이고 있음 Ø 유럽 석유화학 업체들은 나프타와 프로판 병용이 가능한 설비로 개량하고 있으며, 중국과 동북아도 중국의 셰일가스 생산이 본격화되는 2020년을 전후하여 가스원료 비중을 높여 나갈 전망 Ø 북미 지역은 셰일가스 사용으로 석유화학 업황이 회복세를 보이는 반면, 동북아지역은 고유가로 수익성 악화. 셰일가스 생산이 확대된 2006년부터 북미 석유화학 산업은 저렴한 원료를 사용하여 수익성 회복 및 신규 설비투자도 확대 추세

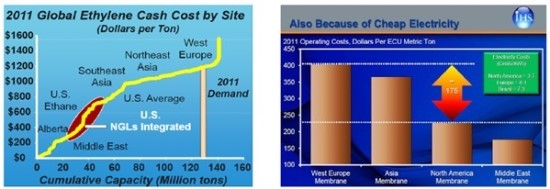

<지역별 에틸렌 생산원가 비교> <지역별 전력 Cost 비교>

Ø 유럽 나프타 가격은 톤당 750달러에 달하는 반면, 미국산 프로판은 380달러로 운송비를 감안해도 30% 이상 저렴한 수준. 2012년 북미 지역의 에틸렌 생산원가는 톤당 510$인 반면, 동북아 및 유럽은 1,000$로 지역간 마진 폭 차이 확대 Ø 원료 Cost 이외에도 에너지 비용절감에 따른 발전 단가 및 전기료 인하로 에너지 다소비 업종인 석유화학 분야의 utility 가격 하락을 초래하여, 북미 석유화학 경쟁력 상승을 유도할 것

<’00년 북미 Cash Cost 구조> <에너지 비용 하락으로 Cash Cost 31% 감소>

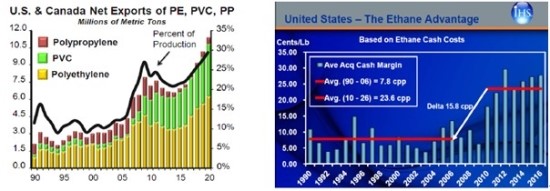

Ø 미국은 2018년까지 총 1,254만톤 규모의 에틸렌 설비투자 계획 발표. 최근 citi에서 에탄 생산량은 현재 하루 80만 배럴에서 2014년 상반기에는 20만 배럴 늘어난 하루 100만으로 예상. 이 경우 대략 3백만 톤의 에틸렌을 추가 생산할 수 있으며 이는 현재 에틸렌 생산 규모 2천3백만톤의 13%에 해당

<미국 캐나다 화학제품 순수출 추이 및 전망> <북미 에틸렌 Cash Margin 3배 상승>

< 북미 에틸렌 신증설 계획 (단위:천톤) >

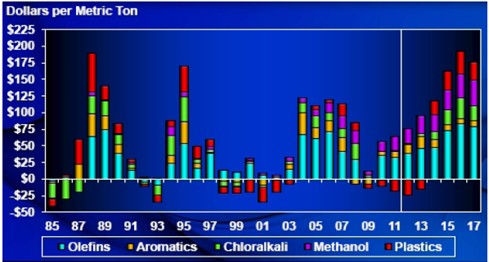

Ø 북미 화학기업의 천연가스 사용으로 원재료 가격 하락과 에너지 비용 절감으로 ‘12년 2H 이후 ‘16년까지 석유화학 Super Cycle 전망

<글로벌 석유화학산업 ‘12년을 저점으로 ‘16년까지 Super Cycle 전망>

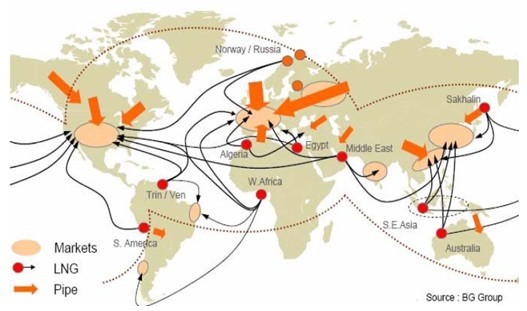

l LNG 산업 Ø LNG 산업의 간단한 이해 u LNG(Liquefied natural gas)는 천연가스를 액화시킨 것으로 메탄(CH4)이 주성분 u LNG는 무색 투명한 액체로 공해물질이 거의 없고, 열량이 높아 우수한 연료로 평가. 압력을 가해 액화시키면 부피가 600분의 1로 줄어들지만, 비등점이 영하 162도로 낮아 운송 및 저장할 때에는 특수하게 단열된 용기에 충전하여 온도를 비등점 이하로 온도를 유지를 시켜야함 u 사용할 때에는 열을 가해 기화 후 기체상태로 공급. LNG는 운송방식 측면에서 PNG(파이프라인 천연가스)의 대체제이지만, 지역적, 정치적, 기술적 이유로 파이프 부설이 어려운 지역의 천연가스를 액화하고 해상운송을 통해 이송함으로서 지역적 제한없이 전세계 수요처에 운반할 수 있는 효율적인 방식

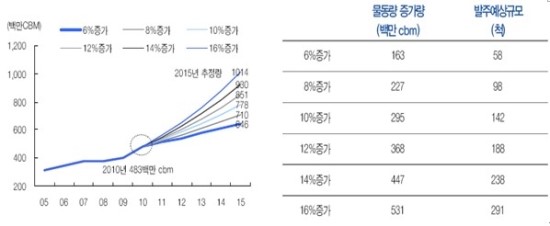

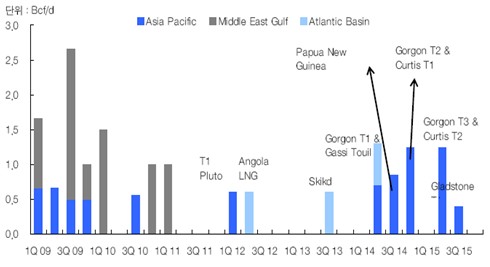

<글로벌 가스 Trade> u LNG는 석탄, 석유 등 기타 화석연료 대비 연소시 발생하는 온실가스 발생량이 적을 뿐만 아니라, 가스복합화력발전은 연료효율이 약 50%로 석탄 혹은 유류를 사용한 화력발전소 (일반적으로 40% 내외)보다 연료효율이 높아 친환경적 e 수요 증가 예상 u LNG최대수입국은 현재 일본, 우리나라, 스페인, 영국, 대만 등이지만 향후 중국, 인도같은 신흥경제국의 수입도 급격하게 증가할 것으로 예상 e 전 세계 LNG 물동량은 2011년 현재 250백만톤 내외로 추정. 2020년까지 전세계 액화 설비는 현재 대비 60% 성장할 것으로 전망 u LNG 운반 시장도 일본 원전사태 이후 일본 수요 급증과 지난 몇 년간 제한적인 선복량 증가로 인해 용선료가 15만불 까지 상승 u LNG운반시장 호황에 따라 2011년 전세계적으로 51척의 LNG선이 발주. 이 중 44척을 국내에서 수주. LNG 물동량이 2015년까지 연평균 6% 증가할 경우, ‘12년~’15년 3년내 발주 예상 선박수는 60척 가량

<증가율 별 LNG 물동량 추정> <8% 물동량 증가시 3년간 98척 발주 예상>

<LNG를 사용할 수 밖에 없는 아시아의 지리학적 위치 >

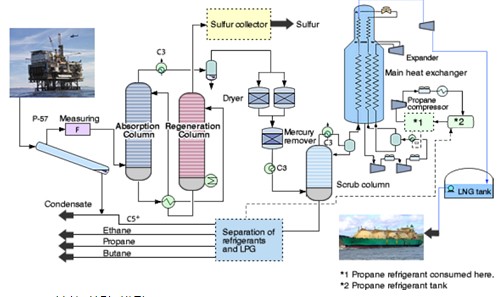

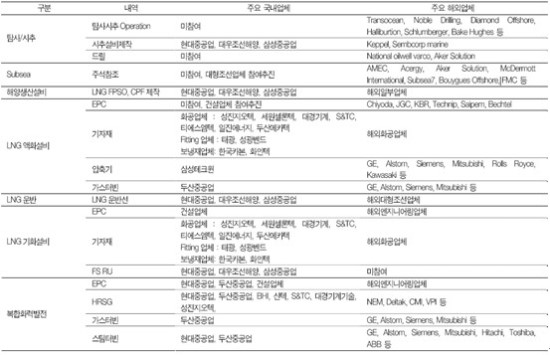

u LNG운반시장 호황에 따라 2011년 전세계적으로 51척의 LNG선이 발주이 중 44척을 국내에서 수주. LNG 물동량이 2015년까지 연평균 6% 증가할 경우, ‘12년~’15년 3년내 발주 예상 선박수는 60척 가량 u LNG 생산공정 ① 1단계 가스생산(Gas Production)과정은 해상, 육상가스정으로부터 가스를 생산하는 과정 ② 2단계 가스전처리(Gas Conditioning)과정은 가스전으로부터 생산된 가스의 전처리 과정으로 주요 공정은 산가스제거(Sweeting)와 탈수(Dehydration)공정 ③ 3단계 가스액화가공(Gas Processing)과정은 기체의 천연가스를 액화후 제품화하여 판매하는 과정으로 LNG를 생산하는 과정 u 액화공정의 주요기기는 압축기, 열교환기, 가스터빈. LNG플랜트용 회전기기(압축기, 가스터빈) 부문은 높은 진입장벽으로 인하여 국내업체가 아직 진입하진 못한 상황. 하지만 열교환기 등 화공기기 부문에서 국내 업체의 경쟁력은 세계적인 수준

<LNG 액화공정 3단계>

Ø 복합 화력 발전 u 일본 원전사태 이후, 전세계적으로 원자력 발전의 안전성과 재해발생시 대처가능성에 대한 불안감이 제기. 이로 인해 전세계적으로 복합화력발전을 통한 전력생산이 증가 u 복합화력발전이란 천연가스를 Feed stock으로 1차로 가스터빈을 통해 발전을 하고, 가스터빈에서 나오는 배기가스열을 다시 보일러(HRSG)에 통과를 시켜 2차로 증기터빈을 돌려 발전을 하는 것

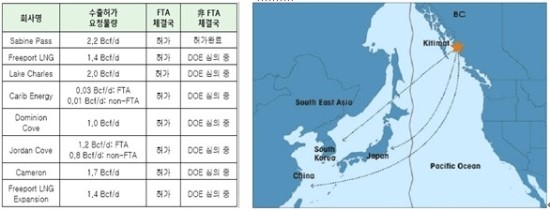

<복합화력 발전>

u 주요 핵심기기는 가스터빈, HRSG, 스팀터빈 ① 가스터빈: 국내업체의 경우, 회전기기류(터빈, 압축기)부문에서 세계메이저업체 대비 경쟁력 열위. 현재 두산중공업이 Mitsubishi 라이선스로 국내발전소에 가스터빈을 공급하며 Track record 쌓는 중 ② HRSG: 현재는 경제성 문제로 인하여 중형업체로 생산이 이전되는 상황으로 판단. 국내업체는 HRSG제작 부문에서 세계적인 경쟁력을 가지고 있음 ③ 두산중공업은 Skoda power인수를 통하여 스팀터빈원천기술을 확보하였으므로, 장기적으로 매출에서 터빈이 차지하는 비중이 증가할 것 Ø 미국이 에너지 수출국으로 전환되는 시점. 연간 110백만톤 규모 9건의 LNG 수출 프로젝트 정부 승인 및 심사 대기 중. 현재 FTA 체결국 위주로 수출 승인 Ø Cheniere사는 유럽(영국, 스페인), 아시아(인도)와 4건의 LNG수출 계약을 체결한 상황이며, 최근 우리나라 한국가스공사도 2017년부터 20년동안 연간 3.5백만톤 LNG 수입계약을 체결

<미국 LNG 계약현황>

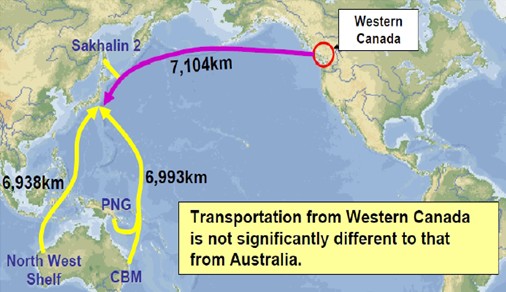

Ø 현재 미국에는 LNG 액화 설비가 없고, 체결된 LNG 수출을 위해 루이지애나 Sabine Pass에 연간 18백만톤 규모의 LNG 액화 설비 공사가 올해부터 시작되어 2015년 가동될 예정 Ø 캐나다 Kitmat는 최근 정부 승인 하에 ‘15년 수출 개시 목표. Kitmat 프로젝트: BC주 태평양연안을 이용하여 연 6천만톤 KNG를 아시아, 태평양 국가 수출 계획

<LNG 해외 수출 승인허가 요청 현황> <Kitmat LNG: 아시아 운송기간이 매우 짧음>

Ø LNG 증설 Boom 1) 해양 및 육상가스전 탐사, 시추, 생산 등 자원개발프로젝트에 대한 투자 2) 천연가스를 처리가공하기 위한 LNG액화설비, 파이프라인 등 인프라설비 3) 수요국에서의 기화설비 및 가스배분을 위한 파이프라인에 대한 투자 e 전세계적인 LNG설비 증설로 LNG공급국 다변화

<LNG설비 증설현황> <LNG Value Chain>

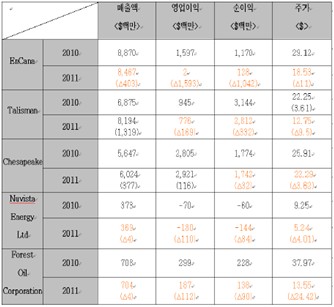

l 가스 및 유틸리티 산업 Ø 셰일가스 공급 증가되며 (최근 5년 수요 2% 증가, 공급 7% 증가), 북미 지역 Henry Hub 가스 선물 최근 10년 이래 최저수준 (반면 유럽 가스 가격과 국제유가는 강세) Ø 북미 지역 가격은 유가 및 유럽 지역 가스 판매 가격에 비해 상당히 낮은 편 (WTI 유가 대비 1/40 수준 ? 일반적 가스 가격은 유가 대비 1/10 수준) Ø 가스 가격 하락으로 인한 북미 가스사들 수익성 악화 이어지는 중 ? 캐나다 Encana사 11년 순이익 YoY 10.4억불 감소, 미국 Chesapeake사 11년 순이익 YoY 32백만불 감소

<북미 주요 가스기업 연도별 재무제표 비교>

Ø 시추 축소하고 있으나, 기존 투입된 자금 및 인프라 고려 시, 단기적으로 급격한 감산이 어려움으로 가격 하락은 이어질 것 Ø 그러나 장기적으로는 발전부문 수요 증가, 동북아 지역 등에서 수요 증가로 미국 LNG 수출 확대, 가정용 수요 증가 등 수요 회복으로 가스가격 회복할 것 Ø 미국의 천연가스 가격 하락이 아시아 LNG 도입단가 하락으로 이어지는 기간은 매우 장기간에 거쳐 이루어 질 것. 이유는 1) 한국이 도입하는 LNG의 80%가 장기 계약 물량이고, 대부분 두바이 유가와 연동되기 때문에, LNG 도입 평균 단가는 단기적으로는 오히려 상승할 가능성이 있는 것으로 판단. 천연가스 spot 가격이 하락하더라도, 장기 계약 물량과 관련된 두바이 유가는 상승할 가능성이 있기 때문이며 2) 향후 LNG spot 신규 계약 비중이 점차 많아지더라도 평균 도입단가가 낮아지는 기간은 장기일 가능성이 있는 것으로 판단

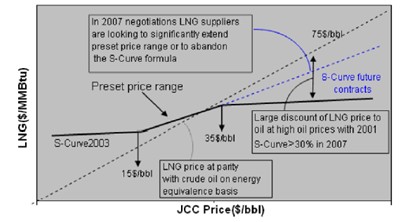

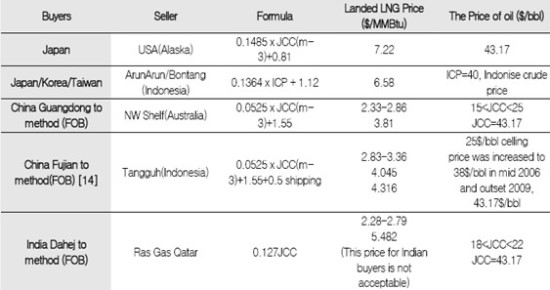

<Osaka Gas의 천연가스 거래 가격: 두바이 유가와 연동되는 JCC 가격에 연동> <아시아 국가들 천연가스 거래 가격 구조>

Ø 미국 천연가스 가격 하락이 아시아 LNG 도입단가 하락으로 이어지는 기간은 매우 장기적으로, LNG 도입 평균 단가는 오히려 상승 가능성 높음 e 국내 유틸리티 업체 수익성 악화

|